Banii: greu de strâns, greu de păstrat · Imobiliarele şi valoarea adăugată · Chirie şi bătăi de cap · Rentier în euro sau lei? · Un refren frecvent: „Pariaţi pe leu!” · Pariu cu risc inclus

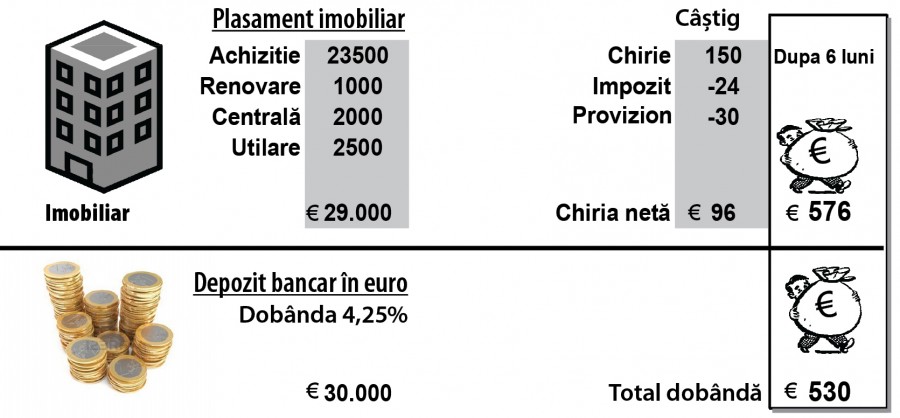

Avem, să zicem, 30 de mii de euro. O sumă pe care unii dintre noi reuşesc s-o pună deoparte, fie şi după ani buni de muncă departe de casă. Şi, în mod cert, majoritatea celor care ajung la această performanţă se întreabă cum ar folosi mai bine aceşti bani. Noi ne-am oprit la două opţiuni: investiţia imobiliară, în vederea închirierii, şi depozitul bancar.

Casă, dulce... apartament de bloc

La un cost de achiziţie de până în 22-23 de mii de euro, aproximativ 35 mp, etaj intermediar, putem spune că am făcut o afacere bună. Ne trebuie şi oarece spirit antreprenorial care să-l aducă la standard de închiriere. O renovare completă - cam 1000 de euro, punând la socoteală şi materiale, manoperă, înlocuiri de instalaţii sanitare, etc. Centrală proprie - 2000 de euro all inclusive, adică proiect, autorizaţii, accesorii, instalare, manoperă. Alte 2500 pentru tâmplărie termopan, uşi de intrare şi interioare, plus un minim de dotări electrocasnice (aragaz, televizor fără mari pretenţii, maşină de spălat, frigider, hotă), dar şi un mobilier decent în zona bucătăriei. Până acum, apartament (inclusiv formalităţi de achiziţie), renovare, centrală termică, finisaj şi utilare, rezultă un total de 29000 de euro. Rămân 1000 rest, numai buni ca rezervă. Căci oricând putem avea parte de „surprize” din partea unor chiriaşi rău-platnici la utilităţi...

Cât produce cel mai mic apartament?

Închirierea ne poate aduce, aşa cum o reflectă anunţurile de mica publicitate, cam 150 de euro lunar la un apartament de o cameră, în zonă bună sau măcar bine deservită (pieţe, transport). Minus impozit la stat (ca să nu riscăm cu un contract la negru şi bătăi de cap suplimentare dacă ne fac probleme chiriaşii sau chiar vecinii...), mai rămân 126 euro. O cincime din sumă ar trebui pusă deoparte (de exemplu, la trei ani, e nevoie de-o renovare de vreo 1000 de euro...). Mai rămân 100 de euro curaţi, din chirie, lunar. Başca efortul de supraveghere a chiriaşilor, incertitudinea valorii investiţiei noastre imobiliare în timp, pe o piaţă imobiliară fluctuantă şi, poate cel mai important aspect, blocajul sumei sub o formă greu lichidabilă…

Rentier cu bani-n cont. În lei sau euro?

O a doua soluţie ar fi depozitul bancar. O căutare prin ofertele băncilor ne arată dobânzi de 4,25% la euro şi 7,64% la lei, pentru depozite cu plata lunară a dobânzii. Şi iată-ne în faţa unui alt calcul, pentru a afla în ce monedă să ne păstrăm economiile. Dacă alegem varianta unui depozit în euro, pe 6 luni, dobânda creşte de la 56 în prima lună la 188 în cea de-a şasea, sume nete. În medie, 90 de euro lunar, mai puţin decât chiria, dar cu un avantaj major: lipsa unei devalorizări în moneda europeană. 30 de mii de euro am depus, tot atâţia scoatem. Şi fără bătăi de cap cu chiriaşii.

Depozitul în lei = surprize la maturitate

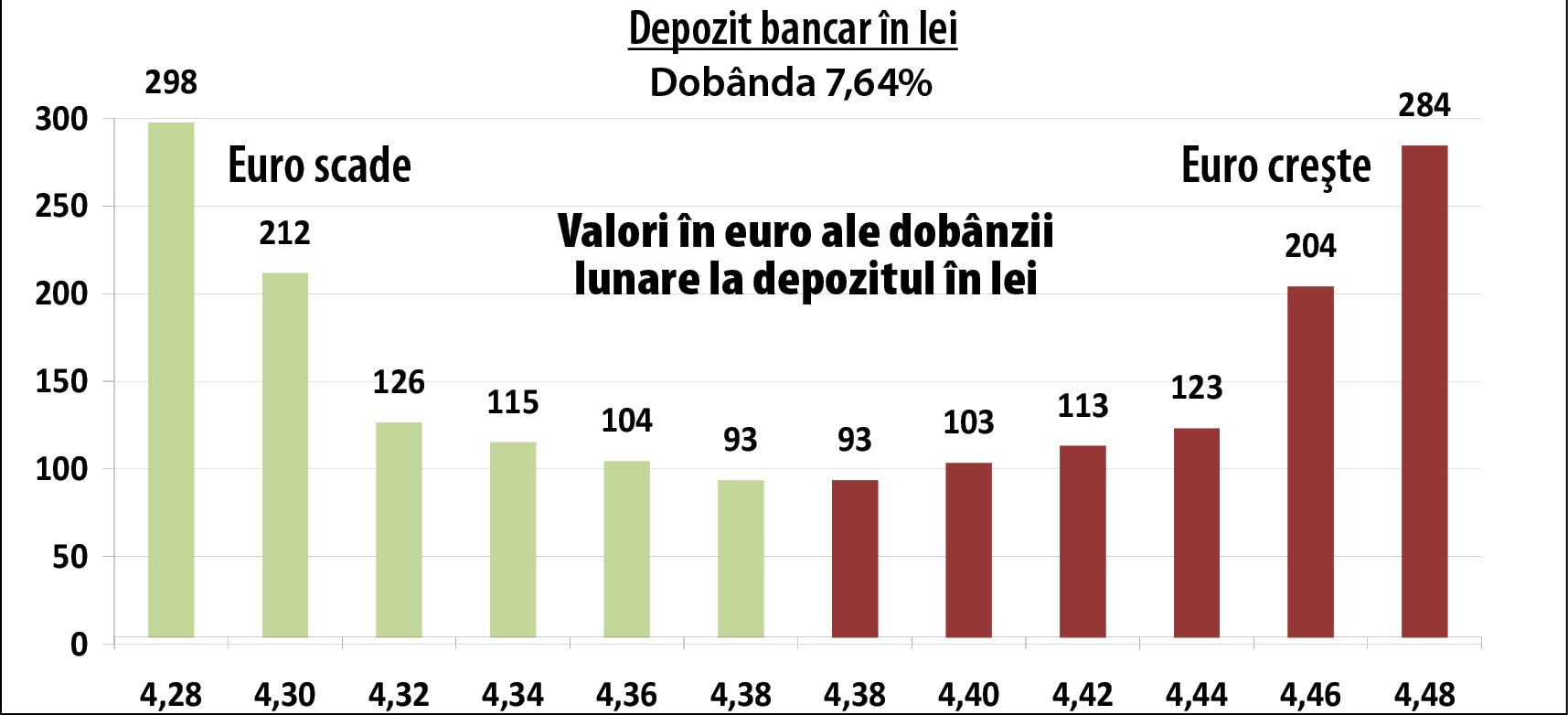

Dar putem constitui şi un depozit în lei, pe aceeaşi perioadă. Deja pierdem la convertire peste 0,5% din sumă. Compensăm însă la dobândă: peste 90 de euro în prima lună şi aproape 300 în a şasea, sume nete, conform simulatoarelor de puse la dispoziţie de bănci sau de site-urile web de specialitate. Teoretic, o medie de peste 150 € pe lună. Dar…

Cazul neutru – cursul nici nu scade, nici nu creşte, pe parcursul celor şase luni. Cum la convertirea în lei am pierdut peste jumătate de procent, mai pierdem încă o dată pe-atât şi la preschimbarea înapoi, în euro, a depozitului nostru retras la scadenţă. Dar diferenţa de aproximativ 3% între dobânzile oferite pentru depozitele în lei faţă de cele în euro ne acoperă pierderea. Ce ne facem însă când cursul variază într-o singură direcţie, fie ea în favoarea leului sau a monedei europene? Am ales, pentru calcule, atât un scenariu descendent al cursului leu/euro, dar şi unul ascendent, pentru a vedea, mai întâi, cât valorează de fapt, în euro, dobânda încasată la depozitul nostru în lei. O şi mai mare problemă apare vizavi de valoarea în euro a sumei depuse, cea care ne aduce dobânzile lunare. Reconversia în euro a micilor noastre economii, la sfârşitul perioadei de depunere, s-ar putea să aducă un câştig suplimentar şi substanţial pe lângă cel obţinut din dobândă. Dar s-ar putea, la fel de bine, să ne aducă şi o pierdere, substanţială şi ea. Şi necompensată de dobândă!

Greu la schimb cu leul mic…

Cazul fericit - Cursul de referinţă este acum în jur de 4,36 lei/euro. Dacă vrem să cumpărăm euro, piaţa bancară ni-i oferă la 4,38. Să presupunem, optimist, că peste 6 luni vom cumpăra la 4,28. Ne-am ales cu aproape 950 de euro din dobânzile pe şase luni şi alţi 350 din diferenţa de curs aplicată la suma depusă. Deci am trăit mult mai bine din dobândă decât am fi dus-o din chirie şi ne mai permitem şi-o minivacanţă la munte din diferenţa de curs valutar la lichidarea depozitului şi reconvertirea în euro.

Cazul aparent fericit, dar cu gaură-n buget - Dacă leul scade, cum s-a tot întâmplat în ultima vreme, huzureala pe seama dobânzii se achită la lichidarea depozitului. La 4,46 lei/euro curs BNR, unde s-ar putea ajunge în şase luni, cumpărăm cu 4,48 lei/euro şi ne alegem cu o pierdere de peste 1000 de euro la suma depusă. Dobânda, încasată treptat şi cheltuită în acelaşi mod, va însuma doar puţin peste 900 de euro, aşa cum putea vedea şi în ilustraţie. Practic, ne-am bucurat la consum, iar în timpul acesta mica noastră avere se micşora simţitor, chiar dacă pe nesimţite.

Aşadar, „refrenul” binecunoscut de a „paria pe leu” chiar comportă riscurile unui pariu adevărat. Şi asta în ciuda dobânzilor mult mai atractive oferite de bănci la depozitele în lei faţă de cele în euro. Sau poate tocmai de aceea…