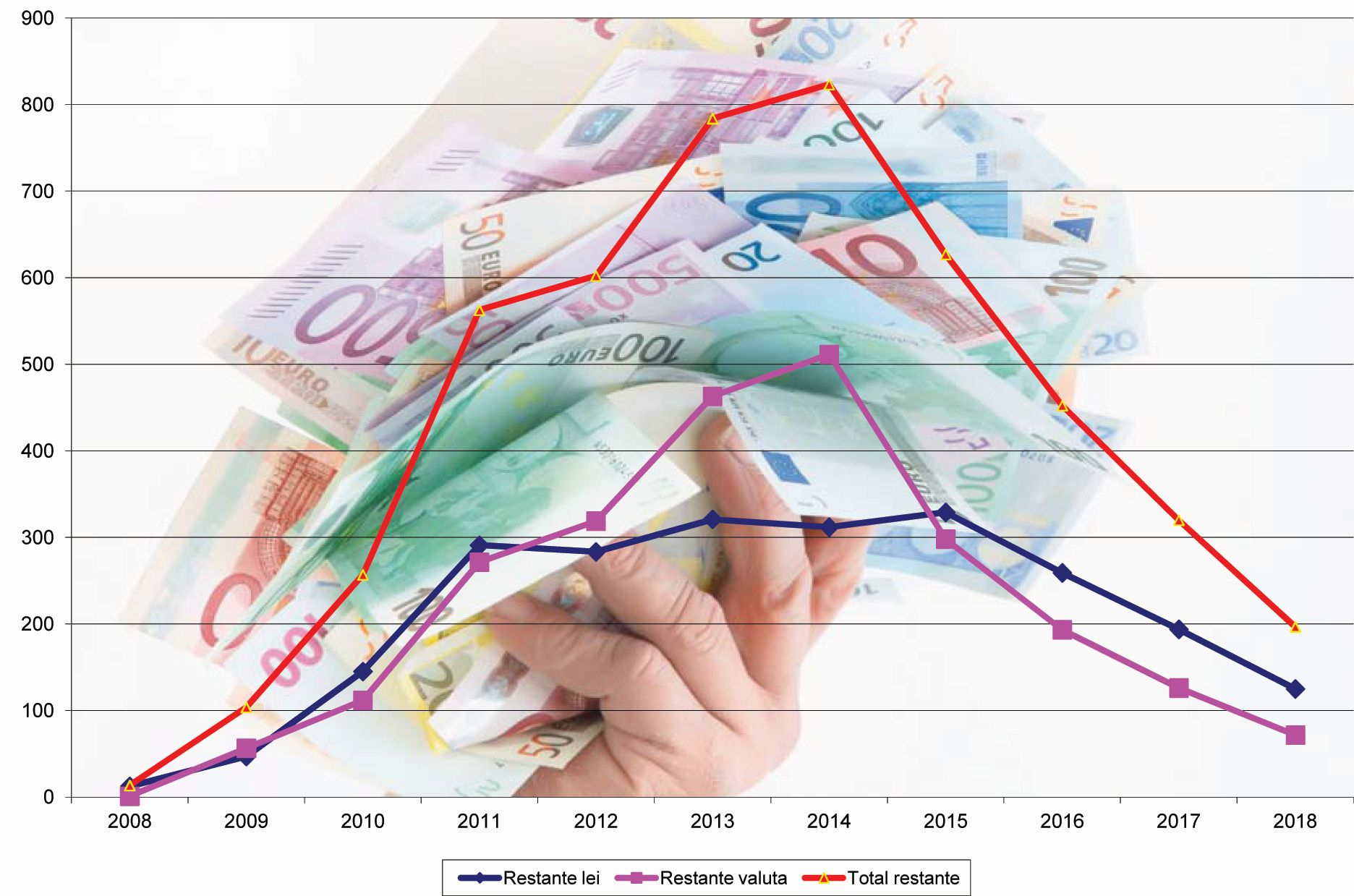

Valoarea ridicată a creditelor restante rămâne una dintre principalele probleme ale sistemului bancar, chiar dacă normele prudenţiale adoptate de bănci au dus la atenuarea valului de împrumuturi neonorate ce a urmat izbucnirii crizei financiare din 2008. Strict la nivelul pieţei bancare gălăţene, valoarea totală a creditelor restante, la sfârşitul lunii ianuarie 201, era de 196,7 milioane de lei, de 14 ori mai mare decât în urmă cu zece ani!

Schimbarea dramatică a mediului financiar-bancar în 2008 a dus la reconfigurarea din temelii a criteriilor de creditare, a garanţiilor, a gradului de îndatorare acceptat etc. Din păcate, efectul imprudenţelor asumate în perioada când creditele se acordau "doar cu buletinul" şi-a făcut efectul imediat ce mediul economic s-a deteriorat. Astfel, dacă în ianuarie 2008 valoarea creditelor restante, la nivelul Galaţiului, era de doar 13,55 milioane de lei, un an mai târziu aceasta a sărit la 103,68 milioane de lei. Iar dacă în cazul creditelor în moneda naţională, procentual, saltul restanţelor de la 12,45 milioane de lei la 47,1 milioane de lei poate că nu părea foarte "spectaculos", în cazul creditelor în valută şocul deprecierii leului a fost devastator, iar restanţele au crescut de la echivalentul a 1,1 milioane de lei la nu mai puţin de 56,58 milioane de lei.

Tăvălugul datoriilor

Saltul restanţelor din perioada 2008 - 2009 a fost doar începutul unui tăvălug care s-a menţinut până în 2014, când valoarea totală a împrumuturilor neonorate a atins valoarea maximă de 823,1 milioane de lei! Creşterile au fost atât la împrumuturile în moneda naţională, cât şi la creditele în valută.

Există, însă, o serie de evoluţii ce merită a fi evidenţiate. Prima dintre ele ar fi aceea că, din 2009 până în 2011, pe categorii de credite, restanţele au păstrat un ritm de creştere relativ apropiat, ajungându-se la un total de 562,4 milioane de lei, din care 291 milioane de lei erau restanţele la creditele în moneda naţională, iar 271,4 milioane de lei era valoarea restanţelor la creditele în valută. Pe de altă parte, dacă în cazul creditelor în moneda naţională replierea a fost relativ mai rapidă - în perioada 2011 - 2015 restanţele la împrumuturi au oscilat în jurul valorii de 300 milioane de lei, în cazul creditelor în valută "inerţia" a fost mai mare. Asta din cauză că majoritatea celor care aveau credite în valută obţineau veniturile în lei, iar acest lucru i-a făcut să resimtă mai profund fluctuaţiile cursului de schimb, cei mai expuşi fiind cei cu credite în franci elveţieni. Aşa se face că, în ianuarie 2014, valoarea restanţelor la creditele în valută a ajuns la echivalentul a 511,3 milioane de lei. După această dată, pentru că restanţele atârnau prea greu pe piaţa financiară, BNR a solicitat băncilor să-şi cureţe bilanţurile. Aşa se face că, în decurs de numai un an, până în 2015, valoarea restanţelor la creditele în valută a scăzut la echivalentul a 298 milioane de lei.

Repliere financiar-bancară

În perioada 2015 - 2018, pe fondul reechilibrării pieţei financiar-bancare şi a reaşezării economiei pe noile fundamente post-criză, valoarea restanţelor la credite - fie ele în valută sau în moneda naţională - a înregistrat o scădere constantă. Replierea a fost aproape liniară: în ianuarie 2016 restanţele au fost de 452,3 milioane de lei (259 milioane de lei în moneda naţională, 193,3 milioane de lei în valută), în ianuarie 2017 de 319,9 milioane de lei (193,8 milioane de lei în moneda naţională, 126,1 milioane de lei în valută), iar în ianuarie 2018 de 196,7 milioane de lei (125 milioane de lei în moneda naţională, 71,7 milioane de lei în valută). Pe de altă parte, în ciuda acestei liniarităţi, nu trebuie să scăpăm din vedere că împrumuturile în moneda naţională au intrat pe creştere, iar cele în valută au fost din ce în ce mai puţine. Acest lucru nu înseamnă că împrumuturile în moneda naţională nu sunt ferite de riscuri. O dovadă în acest sens sunt creşterile mari înregistrate în ultimele luni pe dobânda interbancară de referinţă - Robor. După o lungă perioadă de minim a acestui indicator, unele creşteri au fost fireşti pentru piaţa bancară. În acelaşi timp, am putut să vedem şi cum unele dintre politicile economice neinspirate puse în practică la nivel naţional se resimt în sens negativ, inclusiv prin dobânzile mai mari plătite la credite.

În prezent, pe piaţa bancară gălăţeană, suntem ca nivel al împrumuturilor neonorate undeva la nivelul anului 2010, numai că, de această dată, trendul general ar fi unul descrescător. Băncile au capacitatea de a evita pericolul unor derapaje prin intermediul controlului fin în materie de evaluare a riscurilor de creditare şi reglare a condiţiilor de acordare a împrumuturile. Însă mediul economic rămâne unul destul de tulbure, cu o creştere bazată mai mult pe consum, cu măsuri financiar-fiscale controversate şi carenţe în gestionarea resurselor publice. Cum se vor reflecta toate acestea la nivelul capacităţii de rambursare a împrumuturilor, rămâne de văzut.

Infografie: Ovidiu Amălinei