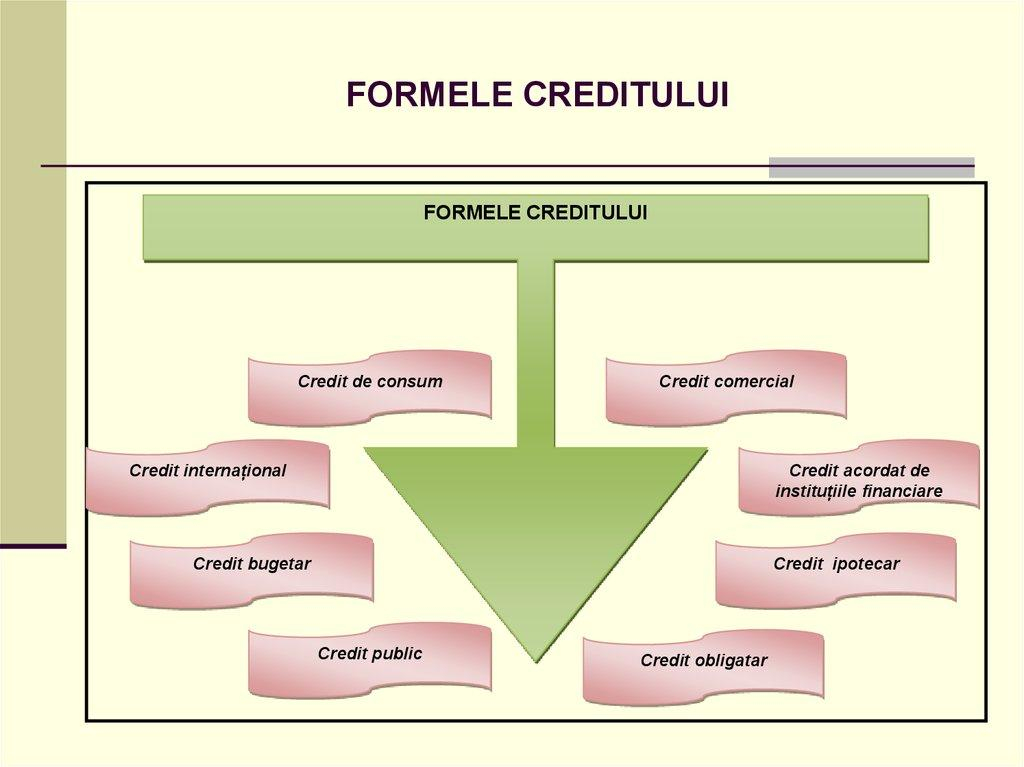

Creditul comercial este acel credit acordat între producători şi comercianţi prin vânzarea mărfurilor, în schimbul unor instrumente de credit (sau efecte de comerţ).

De asemenea, acest instrument reprezintă o amânare la plată acordată de un furnizor de mărfuri sau de servicii, clientului său. El deţine în ţări cu economie de piaţă dezvoltată o pondere importantă ca sursă de finanţare (Japonia – 30 la sută, Franţa – 20 la sută, SUA – 10 la sută, etc.) și de obicei se acordă pe termen scurt, pe o perioadă cuprinsă între una și trei luni. Și mai simplu, un magazin specializat în vânzarea cu amănuntul achiziționează marfă de la un distribuitor, urmând ca plata să se facă după un anumit timp, în acest interval beneficiind de credit comercial. Nerespectarea termenilor contractuali duce des la conflicte comerciale, creditul furnizor (comercial) fiind un generator de deschideri de insolvențe.

În prezent, potrivit lui Iancu Guda, preşedinte al Asociaţiei Analiştilor Financiar Bancari din România (AAFBR),„schema de garantare a creditului comercial (de către stat – n.r), care este deja funcţională în opt ţări din UE, este vitală pentru România". Potrivit acestuia, "ţara noastră are cel mai amplu, cel mai extins credit comercial din Europa“, specialistul adăugând că asigurarea de credit comercial are un rol sistemic, iar prin intervenţia statului, cu o schemă de garantare a creditului comercial, aceasta va putea fi intermediată de asigurători şi factoring.

Lămuritoare în acest sens sunt cifrele, care niciodată nu mint. În 2019, creditele acordate companiilor de către băncile comerciale au fost de 117 miliarde lei, în timp ce creditul comercial a atins valoarea de 383 miliarde lei. Totodată, termenul de plată a unei facturi în România a ajuns la nivelul de 115 zile, aproape patru luni, de două ori peste media europeană!