* Chiar dacă valoarea împrumuturilor a scăzut în primul trimestru al acestui an cu 11 milioane de euro, mai sunt de recuperat aproape 130 milioane de euro * Băncile, nevoite să renunţe la creditele neperformante pentru a-şi curăţa bilanţurile

În primul trimestru al acestui an, valoarea creditelor restante de pe piaţa bancară gălăţeană a scăzut cu 50 milioane de lei (echivalentul a aproximativ 11 milioane de euro), ajungând la valoarea totală de 584 milioane de lei, rezultă din datele furnizate de BNR. Astfel se consolidează tendinţa instituţiilor de credit de a-şi curăţa bilanţurile bancare, prin vânzarea portofoliilor de credite neperformante şi prin modificarea condiţiilor de acordare a împrumuturilor, atât la nivelul populaţiei, cât şi la nivelul companiilor.

Procesul de "curăţenie" a sistemului bancar a debutat încă din cursul anului trecut, când, pentru a pune în practică recomandările băncii centrale, instituţiile de credit au fost nevoite să-şi recalibreze activitatea şi să revină la principiile unei intermedieri financiare pe baze realiste, fără a mai ascunde „sub preş” creditele a căror şanse de recuperare erau din ce în ce mai mici.

Reaşezarea pieţei bancare s-a tradus, la nivelul Galaţiului, printr-o restrângere a volumului împrumuturilor la un total de 3.592 milioane de lei, cu aproape 300 milioane de lei mai puţin faţă de aceeaşi perioadă a anului trecut, însă, după cum am amintit, ajustarea a însemnat şi o reducere a valorii împrumuturilor neachitate. Astfel, dacă la sfârşitul primului trimestru al anului trecut ponderea creditelor restante în totalul creditelor era de 21,23 la sută, la sfârşitul primului trimestru din acest an procentul creditelor restante era de 16,26 la sută.

Comparativ cu restul ţării

Chiar dacă piaţa bancară gălăţeană, analizând procentele creditelor restante, pare a se simţi ceva mai bine ca în trecut, suntem încă departe de media la nivel naţional. Astfel, pe întreaga piaţă bancară românească, volumul creditelor era de aproape 212 miliarde de lei, în timp ce valoarea creditelor restante era de 24,6 miliarde de lei, ceea ce înseamnă că ponderea acestora din urmă este de aproximativ 11,56 la sută.

Pe de altă parte, dacă în anii trecuţi Galaţiul ajungea constant ca nivel al restanţelor pe primele locuri la nivel naţional, în prezent altele sunt judeţele în care par a fi problemele cele mai mari. Aparent paradoxal, zonele mai dezvoltate au ajuns să fie şi cele cu credite neperformante mai numeroase. Explicaţia este aceea că zonele mai dezvoltate au atras împrumuturi mai multe, dar odată cu ele şi credite neperformante mai mari.

Astfel, la sfârşitul primului trimestru al acestui an, la creditele în valută, cele mai mari restanţe erau în Bucureşti (6,28 miliarde de lei), Timiş (955 milioane de lei) şi Cluj (759 milioane de lei). Spre comparaţie, la nivelul judeţul Galaţi, volumul creditelor restante în valută era echivalentul a „doar” aproximativ 276 milioane de lei.

În ceea ce priveşte creditele în lei, la nivel naţional cele mai mari restanţe se înregistrau în Bucureşti (2,36 miliarde de lei), Braşov (610 milioane de lei) şi Constanţa (447 milioane de lei). Galaţiul înregistra, după primele trei luni ale acestui an, restanţe cu puţin peste 308 milioane de lei, fiind în urma unor judeţe precum Timiş (439 milioane de lei) sau Prahova (341 milioane de lei).

Unde sunt restanţele de altădată?

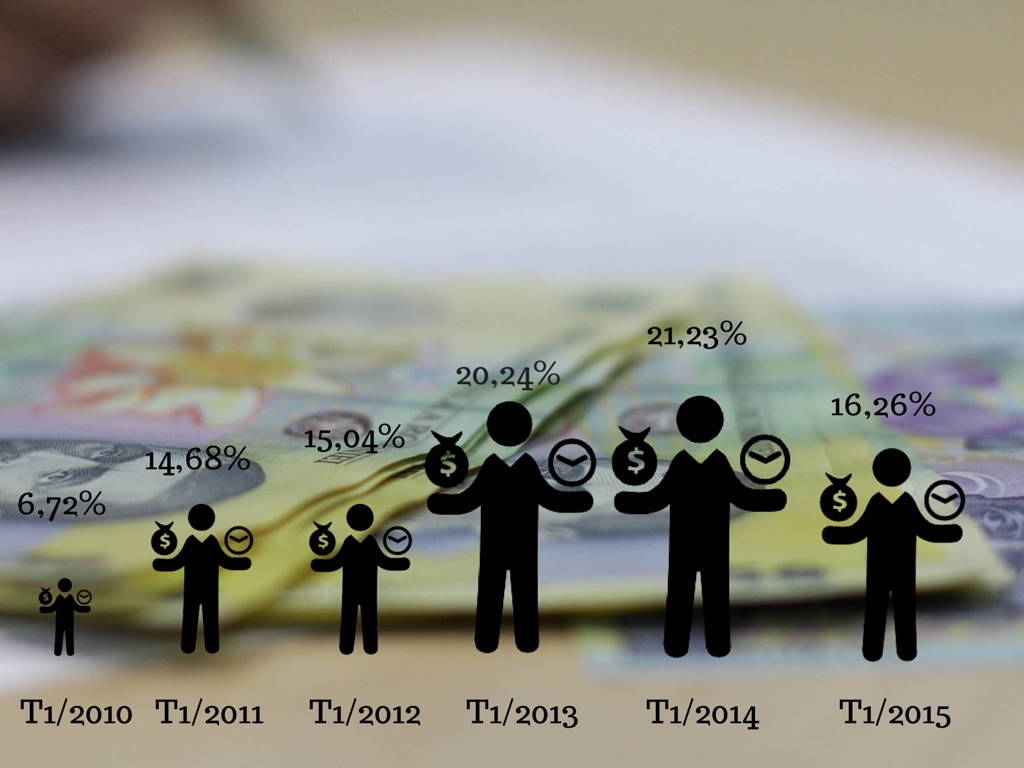

Nivelul actual de 16,26 la sută al creditelor restante în totalul creditelor contractate de piaţa bancară gălăţeană este apropiat de cel de acum trei, patru ani. Mai exact, în aceeaşi perioadă din 2011, împrumuturile neonorate de gălăţeni aveau o valoare de 570 milioane de lei, reprezentând 14,68 la sută din totalul împrumuturilor, iar în 2012 erau de aproape 620 milioane de euro (15,04 la sută din creditele contractate). Suma este mai mică decât valorile atinse în 2013 şi 2014, de 803 milioane de lei (20,24 la sută din totalul împrumuturilor) şi 827 milioane de lei (21,23 la sută din total), dar încă foarte departe de nivelul de 264 milioane de lei al restanţelor din 2010. Procentul de atunci, de 6,72 la sută credite restante din total, ar părea astăzi un "vis". Până la revenirea Galaţiului la acele procente, bancherii vor mai avea însă destul bătăi de cap.

Care este trendul pe piaţa bancară

Ajustarea pieţei bancare va continua, potrivit informaţiilor din piaţa financiară, şi în perioada următoare. Volumul portofolilor de credite neperformante din România este estimat să crească de la două, trei miliarde de euro în 2014 la aproximativ şapte, opt miliarde de euro în 2015. Aceste pachete de credite, achiziţionate uneori chiar şi la mai puţin de 20 la sută din valoarea lor nominală, ajung la societăţile specializate în recuperarea datoriilor, acestea urmând să trateze mai departe modalităţile de recuperare a împrumuturilor de la foştii clienţi ai băncilor.

Faptul că sistemul bancar începe să se cureţe se face simţit şi prin trendurile de pe piaţă, iar creditarea este de aşteptat să se mai dezmorţească în trimestrul doi al acestui an. Potrivit ultimului sondaj privind creditarea companiilor nefinanciare şi a populaţiei, realizat de BNR, dacă în primul trimestru atât cererea, cât şi oferta de creditare s-au menţinut în general constante, până la sfârşitul lunii iulie ar urma să crească cererea atât la creditele imobiliare, cât şi la creditele de consum destinate populaţiei. În prezent, la nivelul judeţului Galaţi, creditele imobiliare au o valoare de 848 milioane de lei, iar cele destinate consumului au ajuns la 996 milioane de lei.

Pe parcursul trimestrului doi ar urma, potrivit sondajului BNR, să crească şi cererea de credite din partea întreprinderilor. În judeţul Galaţi, la această categorie de împrumuturi se înregistrează credite în valoare de 1,68 miliarde de lei. Băncile apreciază că riscurile asociate întreprinderilor mici şi mijlocii sunt în scădere, dar riscurile asociate microîntreprinderilor sunt încă mari.

Cât se mai recuperează din creditele cu probleme

La nivelul băncilor, pierderea medie în caz de nerambursare pentru creditele populaţiei intrate în stare de nerambursare a fost, în primul trimestru al acestui an, de circa 35 la sută, potrivit sondajului realizat de BNR. Pe categorii de credite, pierderea medie în caz de nerambursare pentru creditele imobiliare s-a situat în jurul valorii de 30 la sută. Pierderea medie pentru creditele de consum garantate cu ipoteci a fost în jurul valorii de 35 la sută, în timp ce pentru creditele de consum negarantate cu ipoteci şi pentru cardurile de credit, pierderea medie în caz de nerambursare a înregistrat valori de circa 70 la sută, respectiv, 60 la sută.

CITEŞTE ŞI: REDUCERI pentru românii care au luat CREDITE ÎN FRANCI de la Volksbank