* Piraeus Bank e reclamată că umflă „cu cât vrea muşchii ei” dobânda la creditele în curs, fără a justifica economic creşterea * Cei afectaţi au mânile legate: au semnat contracte pentru dobândă flexibilă, fără a realiza că, teoretic, banca le poate pune, ulterior, orice fel de dobândă * Iar banca exact asta a făcut!

În ultima vreme au curs râuri de cerneală despre abuzurile bancherilor în ceea ce priveşte dobânzile şi comisioanele la credite. Banca Naţională a înfierat, cu jumătate de gură, procedurile, presa a strigat, Protecţia Consumatorilor a dat câteva amenzi...

Apoi totul a revenit la „normal”. Adică băncile şi-au continuat politica de jumulire a clienţilor, care sunt în continuare obligaţi să plătească dobânzi care cresc la fel ca Făt-Frumos: într-un an cât alţii în şapte. Argumente economice pentru majorările neruşinate de dobânzi? Palide! Teorii de genul „criza mondială”, „situaţia pieţei financiare”, bla-bla. Nimic la obiect.

La obiect este doar profitul băncilor care funcţionează în România şi care pe 2008 se preliminează că va fi mai mare decât cel al industriei şi agriculturii româneşti, la un loc. Adică mai mare decât al firmelor ce produc circa 40 la sută din produsul intern brut!

Un caz concret

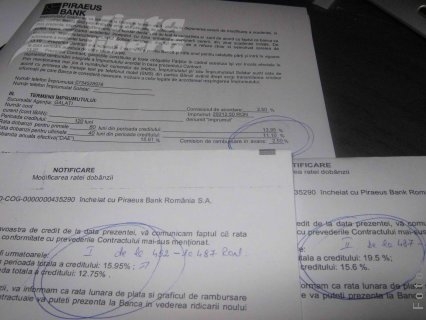

Gălăţeanca Oana-Irina E. a făcut, în februarie 2008, un credit la Piraeus Bank. Bancă grecească, cu o istorie de cam o sută de ani şi care pare decisă să ţină viu proverbul acela despre darurile grecilor... Femeia a împrumutat, pe o perioadă de zece ani, 29.212 lei. Credit de nevoi personale cu dobânda anuală de 13,95 la sută în primele 80 de luni şi 11,1 la sută în ultimele 40 de luni. La această dobândă se mai adăuga încă 2,5 la sută comision de acordare, ceea ce însemna de fapt o dobândă efectivă de 16,45 la sută, respectiv 13,6 la sută.

Ceea ce n-a observat clienta este că dobânzile trecute în contract sunt doar... orientative. Căci la articolul 3.2 din contract scrie: „Rata dobânzii este variabilă în funcţie de evoluţia pieţei finaciar-bancare şi/sau a costului finanţării şi gestionării creditului”.

Carevasăzică, Piraeus Bank poate mări oricând dobânda, oricât „vrea muşchii ei”, fără a trebui să dea socoteală pentru modul cum a calculat noua dobândă. Vi se pare o aberaţie? În termeni logici este o uriaşă aberaţie! Însă în termenii legilor bancare româneşti, o astfel de situaţie ABUZIVĂ este, după cum vedeţi, perfect valabilă.

Ceea ce era de aşteptat s-a produs!

Cum era de aşteptat (că doar ştiu ei bancherii ce fac...) la scurt timp după acordarea împrumutului, ratele au crescut precum cozonacul. La numai şase luni de la contractarea împrumutului, adică fix pe 25 august 2008, banca o notifică pe Oana-Irina că dobânda i-a crescut la 15,95 la sută pentru primele 80 de luni şi la 12,75 la sută pentru celelalte 40 de luni. Adăugând şi comisionul de acordare, ajungem la nişte dobânzi tipice economiilor bananiere inflaţioniste: 18,45, respectiv 15,25 la sută. Şi asta nu e tot.

În 22 decembrie 2008 (probabil în cinstea revoluţiei române...), dobânda creşte din nou. Tot unilateral şi tot fără un calcul justificativ. De altfel, Piraeus Bank nici măcar nu ar fi avut ce justifica, deoarece din punct de vedere financiar-bancar nu s-a întâmplat nimic semnificativ în decembrie 2008. Noua dobândă: 19,5, respectiv 15,6 la sută. Adunând şi comisionul de acordare (2,5 la sută din sumă), ajungem la 22, respectiv 18,1 la sută.

Unde se vor opri?

Probabil că fiecare dintre noi se întreabă unde se va opri acest carusel a jumulirii clientului. Greu de spus... Probabil că niciodată, pentru că BNR ezită să ia taurul de coarne şi să impună băncilor să fie solidare cu clientul în asumarea riscului. Adică dobânda să nu se mai modifice după bunul plac al celui care stabileşte, de fapt, doar cât profit vrea să scoată, ci după mecanismele pieţei: cerere şi ofertă (primul criteriu) şi dobânda de referinţă a Băncii Centrale Europene şi a BNR (criteriul de flexibilitate).

Însă probabil toate aceste argumente de bun simţ nu fac nici două parale în faţa bancherilor, care, în România, ştiu să „ardă” la dobândă ca nimeni alţii. Uitaţi şi un exemplu: o reputată bancă europeană, prezentă şi la noi, percepe în Austria (ţara de origine), la creditele în euro, dobânzi (DAE) între 6,2 şi 9,5 la sută pe an. Aceeaşi bancă îi taxează pe români, tot la creditele în euro, cu dobânzi (DAE) cuprinse între 9,2 şi 16,5 la sută. După cum observaţi, „marea familie europeană” nu pare deloc o familie când vine vorba de normele bancare, iar principala vină este a BNR, care nu vrea/poate să impună băncilor să-şi respecte clienţii.

Facsimil: foto: Iată documentele care demonstrează cum a crescut dobânda la credit mai ceva decât Făt-Frumos!