În urmă cu aproape o săptămână, cunoscutul consultant fiscal Adrian Bența anunța, pe pagina sa de Facebook, o serie de modificări de ultimă oră privitoare la cheltuielile nedeductibile cu achizițiile din jurisdicții necooperante fiscal. El recomandă maximă atenție pentru plătitorii de impozit pe profit cu achizițiile de la furnizori din astfel de jurisdicții începând cu data de 1 ianuarie 2021.

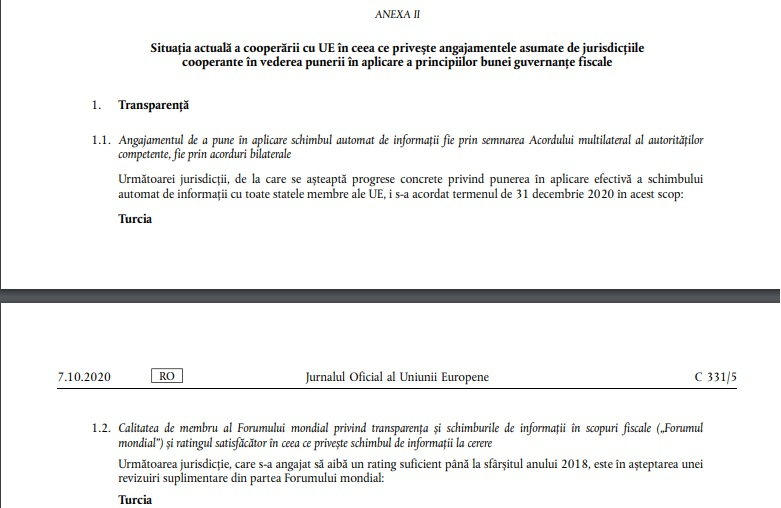

Potrivit aceluiași Adrian Bența, din analiza Legii nr. 296/2020 rezultă că achizițiile de la furnizori aflați în Anexa I sau în Anexa II din lista UE a jurisdicțiilor necooperante publicată în Jurnalul Oficial al Comunității Europene generează cheltuieli nedeductibile. Cea mai mare surpriză este, însă, includerea pe această listă, în Anexa II, a Turciei, partener comercial de tradiție al mediului de afaceri românesc. În acest context, singura variantă de optimizare fiscală ar fi refacturarea acestor cheltuieli la venituri, acestea din urmă fiind neimpozabile. Evident este necesar un cadru normativ clar cu privire la aceste refacturări. Mai pe românește, cheltuielile nu pot fi deduse din venituri, dar ultimele pot deveni neimpozabile într-un anumit cadru fiscal.

Necesitatea normelor de aplicare și alte potențiale disfuncționalități

Expertul contabil gălăţean Laurențiu-Valeriu Onose a sesizat, la rândul său noile "mișcări de trupe" de pe frontul fiscalității și remarcă situația în care o anumită cantitate de tablă importată din Turcia ar fi încorporată, prin prelucrare, în realizarea unui alt produs finit destinat comercializării. Într-un astfel de caz, întrebarea de pe buzele tuturor este ce poate fi considerat venit neimpozabil, doar partea de valoare plus-adăugată, sau întreaga sumă facturată către client? Este mai mult decât evident că este nevoie de o serie de norme de aplicare, mai spune Laurențiu Onose. Situația este cunoscută și la nivelul Ministerului de Finanțe, acolo, unde, din informațiile noastre, problema se încearcă a fi lămurită, cel târziu, săptămâna viitoare.

Între timp, la orizont pot apărea alte probleme. Pe piața internă a îngrășămintelor chimice, Turcia joacă un rol de primă mână în calitate de furnizor pentru agricultura românească. O reducere a importurilor de la malul Bosforului ar putea genera distorsiuni în aprovizionarea fermierilor, cu efecte și în majorarea prețurilor produselor disponibile. La acest moment, conform declarațiilor unui retailer specializat din județ, prețurile sunt ridicate, dar acest lucru se întâmplă de obicei în această perioadă a anului, când cererea depășește oferta. La rândul său, Direcția Județeană pentru Agricultură cunoaște situația și ne informează că, în ceea ce privește costurile de achiziție în zona îngrășămintelor chimice, acestea ar fi mai mari cu 20 la sută decât cele obișnuite, dar există destui fermieri gălățeni care au stocuri constituite. Oricum, problema nefiind încă lămurită din punct de vedere fiscal poate genera și alte efecte necuantificabile pentru moment.

Se rezolvă situația în luna februarie?

Până la clarificări, există o altă posibilitate mult mai simplă de rezolvare. La următoarea modificare a listei jurisdicțiilor necooperante fiscal, anunțată de Consiliul European pentru luna februarie 2021, Turcia ar putea să dispară din această nedorită categorie și, o dată cu această actualizare, și nelămuririle din prezent.