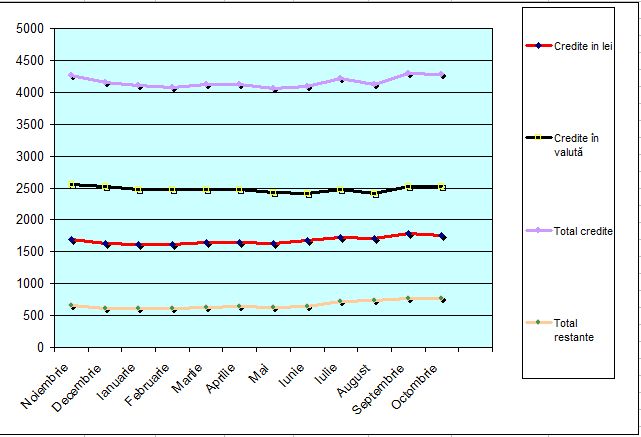

După un „hop” de 200 milioane de lei, volumul creditelor contractate de gălăţeni a crescut pe finalul lui 2012 la peste 4,2 miliarde de lei * Aversiunea la risc a băncilor şi noile norme de creditare au pus frână creditelor de consum * Creditele imobiliare sunt în uşoară creştere, dar contractarea lor se face în condiţii mai stricte

Anul bancar 2012 a fost unul în care atât instituţiile financiare, cât şi gălăţenii au suflat şi în iaurt când a fost vorba de împrumuturi, iar prudenţa i-a îndemnat pe mulţi să economisească resurse pentru perioadele tulburi, de care, se pare, încă nu am scăpat. Aşa se face că, în materie de creditare, a fost un an destul de sinuos. Atât aşteptările economice pe anul în curs, cât şi noile norme impuse de BNR, care puneau frână la creditele de consum şi impuneau garanţii suplimentare la creditele imobiliare, au dus în prima parte a anului la o contractare a volumul creditelor cu nu mai puţin de 200 milioane de lei, de la 4.256 milioane de lei, cât se înregistra spre sfârşitul lui 2011, la 4.052 milioane de lei, în luna mai.

După depăşirea acestui prag, piaţa a început să se adapteze la noile condiţii şi a intrat din nou pe un trend ascendent, maximul fiind atins în septembrie, cu un volum al creditelor de 4.298 milioane de lei. Finalul anului aduce o uşoară scădere, dar fără a influenţa semnificativ nivelul împrumuturilor.

Preponderente rămân creditele în valută, însă noile norme au făcut ca genul acesta de credite să nu se îndepărteze prea mult de ştacheta echivalentului a 2.500 milioane de lei. Creditele în moneda naţională au fost cele care, în fapt, au dat tonul pieţei bancare gălăţene în 2012, atât pe suişuri, cât şi pe coborâşuri. Astfel, deşi creditarea a revenit pe un trend ascendent, acest lucru s-a întâmplat graţie creşterii în ultima jumătate de an a creditelor în lei, maximul fiind atins în septembrie, cu un total de 1.782 milioane de lei.

Riscuri în creditarea firmelor

Pe categorii de clienţi, standardele de creditare au fost considerabil influenţate de factori precum evoluţiile de pe piaţa financiară internaţională şi aşteptările locale privind economia locală. Pe fondul incertitudinilor care încă mai planează pe piaţă, băncile au manifestat o ridicată aversiune faţă de risc. Acest lucru s-a concretizat la nivelul agenţilor economici prin clauze contractuale mai stricte, solicitarea unor prime de risc mai ridicate, garanţii suplimentare, iar unele bănci au mers până la a diminua scadenţa maximă de acordare a creditelor. În aceste condiţii, prima parte a anului a fost marcată de o scădere a volumului împrumuturilor contractate de agenţii economici până la nivelul de 2.104 milioane de lei, dar în a doua parte a anului s-a revenit pe un trend ascendent, mai ales graţie împrumuturilor pe termen scurt, fiind depăşit în cele din urmă pragul de 2.300 milioane de lei. Pe de altă parte, pe finalul anului, la nivelul băncilor, toate sectoarele de activitate sunt percepute ca având un risc de credit în creştere, ceea ce ar putea duce la scumpirea împrumuturilor. Cele mai vulnerabile sectoare sunt considerate a fi construcţiile şi tranzacţiile imobiliare, La polul opus, afacerile din energie, graţie profitabilităţii domeniului par a prezenta riscul bancar cel mai mic. O poziţie bună în materie de riscuri bancare o au şi afacerile din agricultură, asta pentru că, în fapt, majoritatea împrumuturilor din acest domeniu se fac în contul subvenţiilor acordate agricultorilor din fondurile europene.

Consumul bate imobiliarele

La nivelul populaţiei s-au simţit la modul cel mai consistent noile norme de creditare impuse de BNR la începutul anului. Per total, la această categorie de clienţi creditele au pendulat pe tot parcursul anului în jurul valorii de 1.920 milioane de lei, dar s-a făcut simţită o orientare diferită în ceea ce priveşte destinaţia creditelor. Pe de o parte, s-a pus frână creditelor de consum. Perioada maximă de acordare a acestora a fost limitată la cinci ani, în condiţiile în care, în anii trecuţi, unele credite de consum ajungeau să fie acordate şi pe durate de 20 sau chiar 30 de ani! În aceste condiţii, creditele de consum ale gălăţenilor au scăzut în ultimele 12 de luni cu aproape 100 milioane de lei, până la 1.084 milioane de lei.

Pe partea creditelor imobiliare, acestea sunt mult sub nivelul celor de consum, însă investiţiile în locuinţe au crescut în 2012 cu aproape 100 milioane de euro, la valoarea de 683 milioane de lei.

Este de remarcat că nivelul creditelor imobiliare a crescut în condiţiile în care garanţiile solicitate sunt, potrivit noilor normative BNR, mai riguroase. De exemplu, un împrumut imobiliar în lei nu poate fi contractat fără un avans de 15 la sută din valoarea bunului imobiliar, iar această valoare creşte până la 25 la sută la împrumuturile în euro şi chiar la 40 la sută la împrumuturile în dolari şi franci elveţieni.

Pe de altă parte, pe finalul anului se remarcă o uşoară înăsprire din partea băncilor a condiţiilor de acordare a creditelor imobiliare, pe fondul unor aşteptări mai puţin optimiste privind situaţia generală a economiei. În paralel, se vede o oarecare relaxare a condiţiilor de acordare a creditelor de consum, nu atât în ceea ce priveşte nivelul dobânzilor, cât al comisioanelor aferente acordării creditelor. Prin urmare, nu ar fi exclus ca, în perioada următoare, gustul pentru consumul pe termen scurt să mai pălească în faţa investiţiilor imobiliare pe termen lung.